财政收入 上半年增长率(2023年8月财政收支情况)

近期,全国各地今年前10个月的财政收支数据陆续公布,引发广泛关注。市场聚焦的最主要的问题是,为什么政府的财政收支问题如此严重,未来有哪些渠道可以补充财政收入?

结论是:首先,10月财政数据显示,由于经济低迷,税收和土地出让金锐减,而抗疫等相关卫生医疗支出大增,今年财政少收多支出已成定局。财政入不敷出的情况下,我国地方隐性负债走高,全国政府杠杆率已经突破国际警戒线,部分地区广义政府杠杆率和广义地方政府债务率均偏高、财政自给率偏低,显示出较大的偿债压力。展望未来,经济低迷形势大概率延续至明年,新增的财收来源可能来自更多的专项债和房地产税,而抗疫等开支或随政策放松而下降。

首先,10月财政数据显示,今年财政少收多支出已成定局。

2022年11月16日,财政部公布1-10月财政数据:1-10月累计,全国一般公共预算收入17.3万亿,按自然口径计算下降4.5%;全国一般公共预算支出20.6万亿,同比增长6.4%。

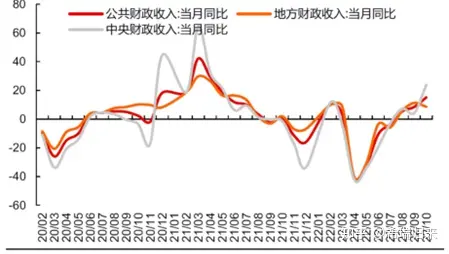

10月单月看,由于低基数原因,全国财政收入同比有所回升。10月一般公共预算当月收入2.02万亿,自然口径下同比增速续升至15.1%。

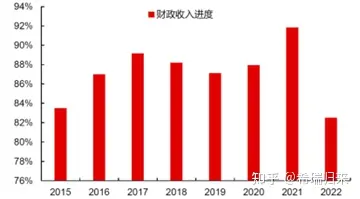

虽然10月财政收入提速,但从历年的财收进度看,截至10月仅完成不足85%,叫历史同期落后较多,今年财政收入无法达标基本成定局。

其次,今年财政入不敷出,主要因税收收入和土地出让金大幅减少,而抗疫和减税等公共支出大幅增加导致。

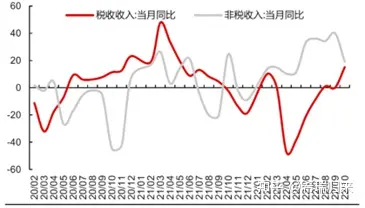

分财收来源来看,今年拖累预算内政府收入的,首先为税收收入。截至今年8月,全国税收收入的同比增速刚刚有负转正。税收大幅减少,核心原因在于经济低迷下企业和个人税收的缩水,以及留抵退税政策优惠下的税收少征。但同时,行政收费、罚款等非税收入在下半年大幅增加,虽然部分弥补税收收入减少的缺口,但却在社会面产生一定负面影响,如强制收费、过度处罚等,因此不具备可持续性。10月,非税税收增幅大幅回落。

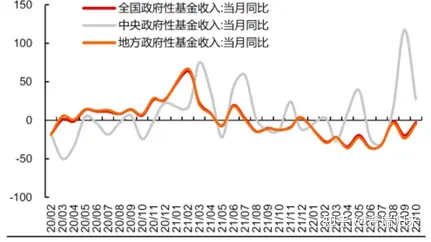

房地产低迷环境下,土地出让金的大幅减少,对地方政府又是一个沉重的打击。10月全国政府性基金收入6268亿元,同比下降2.8%。今年1-10月累计,全国政府性基金预算收入52166亿元,比上年同期下降22.7%。

全国国有土地出让收入的持续负增长,可谓近10年来罕见。有机构预测,中性假设下,土地出让收入累计同比或为-20%,则政府性基金将减收1.97万亿元。数据显示,房地产销售市场和土地市场紧密关联,销售差则地市差,反之亦如此。因此,若地产修复不及预期,那么土地出让收入累计跌幅或超30%,则政府性基金将减收2.96万亿元。

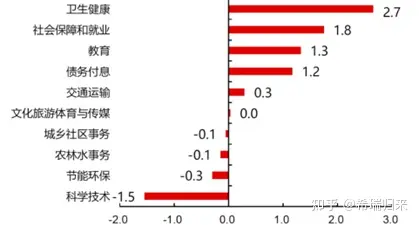

相对照之下,因疫情反复,国家抗疫和健康方面的支出却大增。数据显示,10月卫生健康、社保就业和教育等三保支出分别拉动财政支出增速2.7、1.8、1.3个pct,是主要贡献。10月疫情开始多点散发呈现扩大趋势,当月卫生健康支出同比大增,达到了44%。而截至目前12月初,全国疫情全面扩散趋势仍未消散,如果沿用原来的防疫政策,那么抗疫支出可能将持续增加下去,给财政带来更大的压力。

第三,我国地方隐性负债高,全国政府杠杆率已经突破国际警戒线,部分地区广义政府杠杆率和广义地方政府债务率均偏高、财政自给率偏低,显示出较大的偿债压力。

根据国家资产负债表研究中心的统计,截至2021年底,我国政府部门债务(狭义)增加7.3万亿元至53.5万亿元,对应的政府杠杆率则上升1.2个百分点至46.8%。虽然从债务增速看,由于近年来地方隐性负债监管加强后,负债上升速度有所放缓,如2021年政府侠义债务增加金额7.3万亿较2020年的8.2万亿元(增加)有所放缓,但政府部门债务(狭义)增速仍在15%以上,远高于2015-2019年期间。

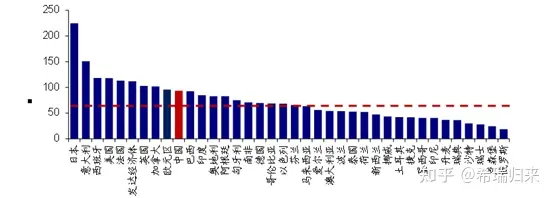

此外,数据显示,如果考虑隐性债务,我国广义政府杠杆率已远超国际警戒线。将隐性债务计入广义政府债务,截至2021年底,我国广义政府杠杆率高达93.5%,已经远超国际警戒线(60%)。(注:狭义政府杠杆率=(中央政府债务+地方政府显性债务)/GDP;广义政府杠杆率=(中央政府债务+地方政府显性债务+地方政府隐性债务)/GDP)

分区域来看,截至2021年底,全国仅9个省市广义政府杠杆率水平在国际警戒线之下。其中,天津、贵州和青海等广义政府杠杆率最高分别为149.8%、137.0%和128.3%;广东、上海以及福建等广义政府杠杆率最低,均在50%以下。

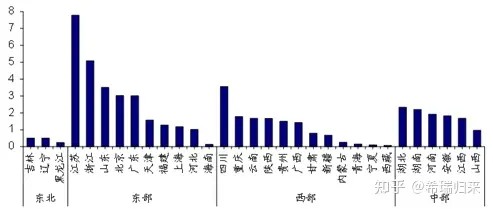

如果仅看地方隐性债务,则东部隐性债务规模最高。其中,江苏和浙江最高,分别为7.8万亿元和5.1万亿元;山东、北京以及广东等地方隐性债务规模也较高,均超过3万亿元。此外,四川地方隐性债务规模也较高,超过3.5万亿元(截至2021年底)。

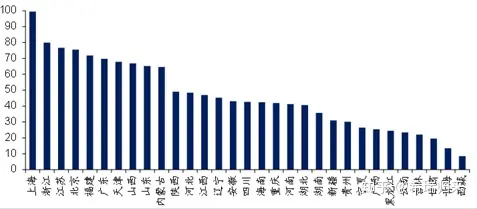

从财政自给率(即一般公共预算收入占一般公共预算支出的比重,财政自给率越高则表明地方财政平衡能力越强)来看,东部发达区域的财政自给率较高。截至2022年上半年,上海财政自给率最高,接近100%;其次为浙江、江苏、北京以及福建等,财政自给率均超过70%。而西部地区财政自给率普遍较低,财政自给率低于40%的省市中有7成位于西部地区,尤其是甘肃、青海和西藏等财政自给率不足20%。

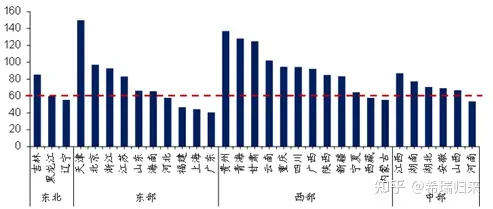

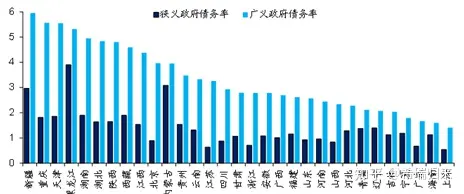

从广义地方政府债务率(地方政府债务余额占地方政府综合财力的比重,该指标用来衡量地方政府的偿付能力,地方政府债务率越高则表明地方政府偿付压力越大)来看,过半区域的广义地方政府债务率达到超过3倍的偏高水平,偿债压力较大。其中,新疆、重庆、天津、黑龙江、湖南、湖北等共9个区域的广义地方政府债务率超过4倍,5个区域超过3倍,而上海、广东等东部省市广义地方政府债务率较低,偿债能力较强。

第四,经济低迷形势大概率延续至明年,新财源可能来自更多的专项债和房地产税,抗疫等开支或随政策放松而下降。

近期各项经济数据显示,经济活动依然较为低迷,论复苏为时尚早。通过行政收费等非税收入高增不具可持续性,而企业和个人所得税等税收收入,也不太可能快速提升。因此,明年政府收入继续吃紧,将是大概率事件。政府可能不得不通过开辟新财源,支撑其巨额债务利息、抗疫等开支。

首先,专项债,依然是一个快速解决政府收入的工具。例如,据福建省财政厅披露,“11月1日,财政部提前下达我省2023年新增政府债务限额1034亿元,比上年增长33.9%。其中,一般债务101亿元,专项债务933亿元。计划明年1月尽快启动发行。”从以往来看,财政少收,往往会调用往年结余资金,而经过这几年抗疫巨额透支下,明年可用余粮或许所剩已不多,而举债收入大概率是明年财政收入的主要补充渠道。

其次,税收收入方面,蓄势待发的新税源非房产税莫属。本来,今年房产税试点扩大是计划中的安排。但今年3月财政部有关负责人表示,“综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件”。

所谓“考虑各方面”,部分原因是一些省份和城市对征收房产税有较大抵触,因为这对原来已经低迷的房地产市场无疑是雪上加霜。但为什么市场依然未起色的情况下,明年反而开征房产税的可能性更大了呢?一方面,市场持续低迷,且短期内不太可能复苏,房产税开征的机会成本大大降低。一方面,土地收入不振,近期地方国企拿地有土地收入“虚增”之嫌,已被财政部叫停(10月财政部发布关于加强“三公”经费管理严控一般性支出的通知称,严禁地方政府举债储备土地,不得通过国企购地等方式虚增土地出让收入),征收房地产税以补充卖地收入已是顺理成章、水到渠成。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。